Rif. D.Lgs. n. 472/97 - Art. 2435, C.c - Manuale operativo Unioncamere 27.2.2023

L’art 2435 del C.c. stabilisce che il bilancio delle società di capitali dopo essere stato approvato da parte dei soci venga depositato entro 30 giorni presso il Registro Imprese competente.

In particolare viene previsto che assieme al bilancio siano depositati anche:

- la Relazione sulla gestione (se presente), la Relazione del Collegio sindacale (se esistente) oppure del soggetto incaricato della revisione legale e il verbale di approvazione del bilancio;

- l’elenco soci, se variato rispetto alla situazione esistente alla data di approvazione del bilancio dell’esercizio precedente (questo vale solo per le spa, sapa e le società consortili per azioni (escluse quelle quotate).

Nella circolare odierna vediamo nel dettaglio regole e modalità per adempiere agli obblighi di legge.

Termini del deposito e Formato XBRL

Il deposito della relazione sulla gestione e dell’elenco dei soci va effettuato entro 30 giorni dall’approvazione del bilancio d’esercizio. Per individuare tale termine è necessario considerare che:

per il bilancio chiuso al 31.12.2022 l’approvazione è prevista entro il:

– 30.4.2023

oppure

– 29.6.2023 in presenza di particolari esigenze inerenti alla struttura e l’oggetto della società, sempreché lo statuto lo consenta;

Inoltre:

- i giorni festivi vanno conteggiati nel computo dei 30 giorni;

- i 30 giorni vanno calcolati a partire dal giorno successivo all’approvazione;

- se il termine cade di sabato o giorno festivo, la presentazione è considerata tempestiva se effettuata il primo giorno lavorativo successivo;

- se il bilancio è approvato in seconda convocazione, i 30 giorni per il deposito vanno individuati a decorrere dalla data in cui la stessa è intervenuta.

Formato XBRL

Il bilancio va depositato nel formato XBRL, per rispettare la tassonomia, in base alla quale la classificazione delle voci contabili è univocamente individuata da un’etichetta (tag) cui è associato un insieme di informazioni che ne qualificano i riferimenti normativi, i criteri di presentazione e le possibili traduzioni in lingue diverse.

Il bilancio dell’esercizio 2022 da depositare nel 2023 va elaborato:

– nel rispetto della tassonomia “versione 2018-11-04”, disponibile sui seguenti siti Internet:

https://it.xbrl.org/materiali/tassonomie/tassonomia-principi-contabili-italiani-2018/

https://www.agid.gov.it/it/dati/formati-aperti/xbrl-standard-formato-elettronico-editabile

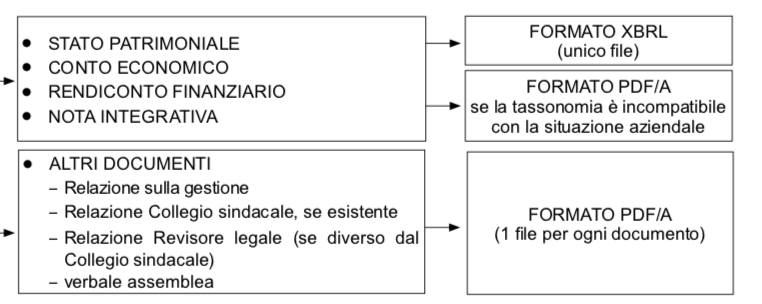

– deve obbligatoriamente contenere Stato patrimoniale, Conto economico, Nota integrativa e Rendiconto finanziario.

Fanno eccezione le società che redigono il bilancio in forma abbreviata e le micro-imprese che non devono redigere il Rendiconto finanziario.

Va inoltre considerato che:

- le società che redigono il bilancio in forma abbreviata non sono tenute a redigere la Relazione sulla gestione qualora nella Nota integrativa siano riportate le informazioni di cui ai nn. 3 e 4 del comma 3 dell’art. 2428, C.c.;

- le micro-imprese sono esonerate dalla redazione:

– della Nota integrativa se in calce allo Stato patrimoniale sono riportate le informazioni di cui ai nn. 9 e 16 del comma 1 dell’art. 2427, C.c.;

– della Relazione sulla gestione se in calce allo Stato patrimoniale sono riportate le informazioni di cui ai nn. 3 e 4 del comma 3 dell’art. 2428, C.c.

-Il Manuale operativo Unioncamere 27.2.2023 conferma che qualora le micro-imprese volessero comunque presentare il bilancio completo di Nota Integrativa ed eventuale Rendiconto Finanziario, dovranno redigere e depositare il bilancio in forma abbreviata usando la relativa tassonomia.

Per il bilancio consolidato:

- la tassonomia riguarda Stato patrimoniale / Conto economico e Rendiconto finanziario;

- la Nota integrativa va depositata (anche quest’anno) in formato PDF/A;

- la tassonomia, completa anche della parte relativa alla Nota integrativa, consente di includere in un unico file l’intero bilancio;

- gli altri documenti allegati (ad esempio, verbale di approvazione, Relazione sulla gestione, Relazione del Collegio sindacale / Revisore legale) vanno prodotti nel formato PDF/A.

Doppio Deposito

Nel caso in cui la tassonomia non è compatibile, per la particolare situazione della società, con i principi di chiarezza, correttezza e veridicità (art. 2423, C.c.), in aggiunta al formato XBRL è possibile allegare lo Stato patrimoniale, il Conto economico, il Rendiconto finanziario e/o la Nota integrativa in formato PDF/A.

Vi sono alcune eccezioni alla presentazione del Bilancio in formato XBRL. Riassumiamo qui di seguito le casistiche.

- Tipologie di bilancio che hanno l’obbligo del formato XBRL:

- Bilancio d’esercizio (in forma ordinaria / abbreviata / micro-impresa), anche per le società in liquidazione;

- bilancio consolidato;

- situazione patrimoniale dei consorzi con attività esterna (Stato patrimoniale, Conto economico e Nota integrativa);

- situazione patrimoniale dei contratti di rete di imprese con soggettività giuridica, fondo patrimoniale e organo comune;

2. Tipologie di bilancio che non hanno l’obbligo XBRL:

- bilancio finale di liquidazione;

- situazioni patrimoniali e finanziarie allegate ai progetti di fusione e scissione;

- bilancio consolidato di società di persone i cui soci sono società di capitali;

- bilancio sociale delle imprese sociali;

- bilancio consolidato sociale per gruppi di imprese sociali;

- bilancio di società estere con sede secondaria in Italia.

Anche da un punto di vista dei soggetti obbligati vi sono alcune eccezioni.

- I soggetti che hanno l’obbligo di presentare il bilancio in formato XBRL sono:

- Società di capitali (srl, spa, sapa, società cooperative);

- Consorzi con attività esterna, per il deposito della situazione patrimoniale ex art. 2615-bis, C.c.

2. I soggetti che non hanno l’obbligo di presentare il bilancio in formato XBRL sono:

- Società non quotate, che redigono, per obbligo / facoltà, il bilancio (anche consolidato) in conformità ai Principi contabili internazionali;

- società quotate (comprese, oltre quelle con azioni quotate, anche quelle dotate di altri strumenti finanziari a listino, come ad esempio, obbligazioni), tenute dal 2021 a redigere il bilancio secondo lo standard europeo ESEF (formato xhtml integrato). In caso di presentazione del bilancio consolidato redatto secondo i principi IAS / IFRS, va utilizzata una modalità “mista”, in formato zip, utilizzando apposite marcature in XBRL nell’xhtml;

- società di assicurazione e riassicurazione;

- banche ed istituti finanziari;

- consorzi confidi;

- società controllate e quelle incluse nel bilancio consolidato redatto dalle predette società escluse.

Procedimenti per il deposito del bilancio

Il deposito del bilancio va effettuato:

- al competente Registro Imprese, individuato in base all’ubicazione della sede legale (in caso di società o consorzio) / sede secondaria (in caso di società estera);

- in via telematica ovvero su supporto informatico completo di firma digitale. Non può essere presentato alcun modello / documento cartaceo.

Per il deposito del bilancio d’esercizio e dell’eventuale elenco soci non è possibile utilizzare ComUnica.

La pratica di deposito del bilancio 2022 deve contenere i seguenti documenti:

BILANCIO 2022

Se il bilancio è approvato con decisione dei soci, mediante consultazione scritta o consenso espresso per iscritto, ossia senza una formale delibera assembleare, in luogo del verbale assembleare va allegata, in formato PDF/A la copia delle decisioni assunte da ciascun socio, dalle quali risulti chiaramente l’approvazione del bilancio.

In caso di esonero dalla presentazione del bilancio in formato XBRL è necessario depositare in formato PDF/A:

– 1 file per il prospetto contabile e la Nota integrativa;

– 1 file per ogni altro documento allegato.

Su tutti i documenti depositati vanno riportate le seguenti informazioni:

- denominazione, codice fiscale / numero di iscrizione Registro Imprese, sede della società e competente Ufficio del Registro Imprese;

- firma digitale dell’amministratore / professionista incaricato / altro rappresentante incaricato;

- dichiarazione di assolvimento dell’imposta di bollo in forma virtuale, indicando l’autorizzazione della CCIAA. In alternativa, tale dichiarazione può essere riportata nella distinta; questa indicazione non interessa il file XBRL;

- eventuali altre dichiarazioni richieste in base alla forma dell’atto e/o al soggetto che sottoscrive lo stesso (ad esempio, dichiarazione di conformità).

Sottoscrizione Digitale dei documenti

Indipendentemente dalla modalità utilizzata (invio telematico, supporto informatico), i documenti informatici da depositare devono essere sottoscritti con firma digitale, che può essere alternativamente apposta dai seguenti soggetti.

Analogamente agli allegati al bilancio, anche il file XBRL va firmato digitalmente. Con questo scopo, come evidenziato nel citato Manuale, va utilizzata esclusivamente la modalità CAdES che consente la creazione di un file con estensione “.p7m”.

L’apposizione della firma digitale sui file contenenti il bilancio (in formato XBRL) e gli altri documenti allegati (compresa la distinta) è effettuata, in generale, dall’amministratore della società in carica al momento del deposito del bilancio. A tal fine almeno uno degli amministratori della società deve essere in possesso dell’apposita smart card ovvero business key.

Se il deposito del bilancio è affidato a un professionista abilitato è sufficiente la presenza della sola firma digitale dello stesso (dottore commercialista).

L’incarico per il deposito del bilancio, conferito al professionista dal legale rappresentante della società:

– deve risultare da un documento da conservare presso la sede sociale;

– può essere ricompreso anche in una procura avente un oggetto più ampio, purché tra gli incarichi ulteriori sia indicata in modo chiaro ed univoco la facoltà di deposito (e attestazione) del bilancio.

L’incarico di deposito del bilancio può essere conferito anche ad un soggetto dotato di smart card, diverso da quello sopra citato (professionista abilitato), mediante “procura speciale”.

Dichiarazione di conformità dei documenti

Con riferimento all’apposizione della dichiarazione di conformità, è necessario distinguere in base:

- alla tipologia di documento (bilancio / altri documenti);

- al soggetto che appone la firma.

Bilancio XBRL (prospetto contabile e Nota integrativa)

Se il bilancio XBRL:

- è sottoscritto digitalmente da un amministratore / liquidatore della società non è richiesta la dichiarazione di conformità;

- è presentato da un professionista incaricato, il firmatario deve apporre nella sezione “Nota integrativa parte finale” o, per le micro-imprese, nella sezione “Dichiarazione di conformità del bilancio”, l’apposita dichiarazione di conformità.

Relativamente agli altri documenti (verbale assemblea, Relazione sulla Gestione e Relazione dell’organo di controllo), se il bilancio è presentato:

- da un professionista incaricato: lo stesso deve apporre su ciascun documento allegato l’apposita dichiarazione;

Ogni documento:

– va sottoscritto digitalmente dal professionista;

– può essere copia del documento originale informatico, ovvero copia informatica o copia per immagine (scansione ottica), in formato PDF/A, di un documento originale analogico;

- da un altro soggetto (procuratore): lo stesso, se i documenti sono originariamente analogici, deve allegare la copia per immagine (scansione ottica) apponendo su ciascun documento la specifica dicitura (salvo che la stessa non sia già contenuta nella procura).

Ogni documento va sottoscritto digitalmente dal soggetto che ha prodotto la copia.

A prescindere dal soggetto che effettua il deposito, la dichiarazione di conformità non è richiesta se il documento:

- è prodotto in duplicato informatico;

- riporta le firme digitali di tutti gli originari sottoscrittori.

Approvazione del bilancio con distribuzione degli utili

Se in sede di approvazione del bilancio è deliberata anche la distribuzione dell’utile dell’esercizio il relativo verbale va registrato presso l’Agenzia delle Entrate previo versamento con il mod. F24 dell’imposta di registro in misura fissa (€ 200). A seguito della modifica apportata con il “Decreto Semplificazioni”, il termine per la registrazione è passato da 20 a 30 giorni dalla data dell’assemblea.

Per la registrazione va utilizzato il mod. 69, per il quale è necessaria la delega da parte del rappresentante legale della società in caso di presentazione tramite altro soggetto.

Altri adempimenti e sanzioni

Diritti di segreteria e imposta di bollo

L’importo dei diritti di segreteria dovuti alla CCIAA è differenziato a seconda della modalità di deposito utilizzata:

- € 90 per il deposito effettuato su supporto informatico;

- € 60 in caso di utilizzo della modalità telematica;

maggiorati di € 2,30 come stabilito dal DM 16.2.2023.

Per il deposito del bilancio 2022 l’imposta di bollo è confermata nella misura di € 65 (comprensivi dell’imposta dovuta sia per la domanda / denuncia sia per la documentazione allegata).

Rettifica di un bilancio depositato

Nel caso in cui si riscontri l’errata / omessa compilazione di parti di un bilancio già depositato, è possibile provvedere alla relativa rettifica.

Il deposito del “nuovo” bilancio va effettuato con modalità differenziate a seconda del tipo di fattispecie.

Le Sanzioni

L’omesso o tardivo deposito di atti al Registro Imprese è così sanzionato:

| Omesso / tardivo deposito di atti, documenti, denunce, comunicazioni (elenco soci) | Sanzione da € 103 a € 1.032 per ogni responsabile (amministratore / liquidatore). | ||

| Deposito | Sanzione | ||

| entro 30 giorni dalla scadenza | € 68,66 | ||

| oltre 30 giorni dalla scadenza | € 206,00 | ||

| Omesso / tardivo deposito del bilancio | Sanzione aumentata di un terzo, ossia da € 137,33 a € 1.376, per ciascun responsabile (amministratore / liquidatore). | ||

| Deposito | Sanzione | ||

| entro 30 giorni dalla scadenza | € 91,56 | ||

| oltre 30 giorni dalla scadenza | € 274,66 | ||