Rif. Nota Agenzia Dogane 31.1.2020

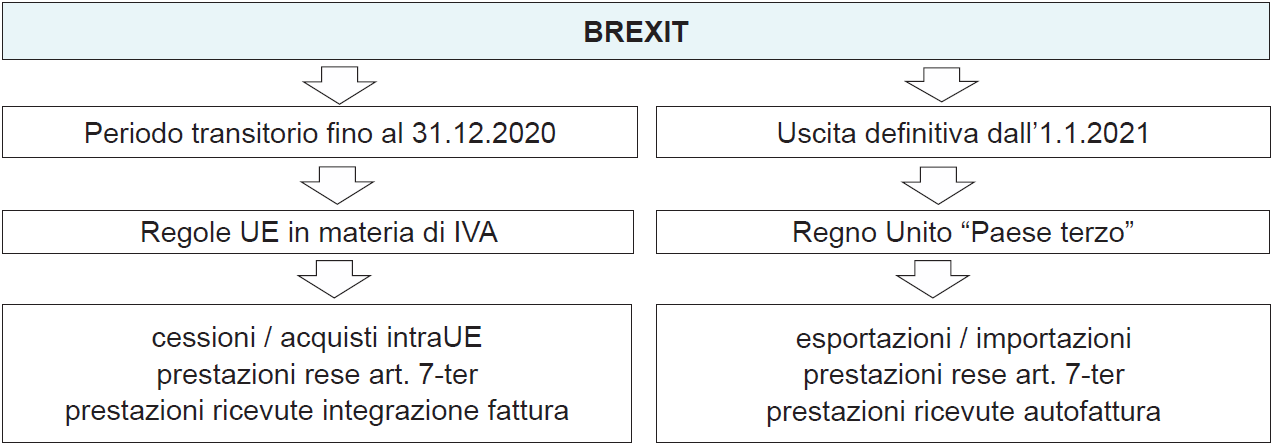

Brexit: cosa cambia e quando

A partire dall’1.2.2020, a seguito della ratifica da parte del Parlamento Europeo dell’accordo di recesso (c.d. “Brexit”), il Regno Unito può essere considerato un “Paese terzo” rispetto all’UE.

È previsto comunque un periodo transitorio fino al 31.12.2020: il Regno Unito non farà più parte del territorio doganale e fiscale dell’UE a partire dal 1° gennaio 2021.

L’Agenzia delle Dogane, con la Nota del 30.1.2020 ha fornito i primi chiarimenti in merito alle conseguenze fiscali collegabili all’uscita del Regno Unito dall’UE.

La Brexit nel periodo transitorio (fino al 31.12.2020)

Per tutto il 2020, “la normativa e le procedure UE in materia di libera circolazione delle persone, dei servizi, dei capitali e delle merci manterranno la propria vigenza nel Regno Unito”.

Di conseguenza:

-

nel periodo transitorio il Regno Unito continuerà ad applicare le norme in materia di IVA di cui alla Direttiva n. 2006/112/CE;

-

le operazioni (cessioni di beni / prestazioni di servizi) poste in essere con operatori appartenenti al Regno Unito continueranno ad essere disciplinate dal DL n. 331/93 e dal DPR n. 633/72;

-

le suddette operazioni continueranno ad essere soggette all’obbligo di presentazione dei modd. Intra e riepilogate nello “spesometro estero”

La Brexit dall’1.1.2021

A partire dall’1.1.2021 il Regno Unito, salvo un diverso accordo, non farà più parte del territorio doganale e fiscale (IVA e accise) dell’UE: “la circolazione delle merci tra UK e UE, verrà, dunque, considerata commercio con un Paese terzo”.

Le cessioni di beni effettuate nei confronti di operatori stabiliti nel Regno Unito, non costituiranno più cessioni intraUE ex art. 41, DL n. 331/93, bensì esportazioni non imponibili ai sensi dell’art. 8, DPR n. 633/72. Non sarà quindi più necessario presentare i modd. Intra.

Gli acquisiti di beni effettuati da operatori stabiliti nel Regno Unito, non costituiranno più acquisti intraUE ex art. 38, DL n. 331/93, bensì importazioni.